|

|

|

|

Покупки и продажи в Internet безусловно История появления систем электронной коммерции в России Интернет-технологии ведения бизнеса появились в ответ на возникновение потребности в них. Чем же была обусловлена эта потребность? Мировая экономика в последние 15 — 20 лет существенно изменилась. Переход от индустриального к постиндустриальному — информационному — миру, о котором много говорили западные аналитики и который считали ересью советские идеологи, наконец, совершился. Радикально изменилось соотношение ролей экономических агентов. В индустриальную эпоху главным товаром были материальные предметы. В постиндустриальную — информация, идеи, права, словом, нематериальные активы. Соответственно ведущая роль в индустриальную эпоху принадлежала владельцу средств производства, а в постиндустриальную эта роль переходит к владельцу прав на интеллектуальную собственность. Эксперты связывают с этим переход от «детройтской» модели производства к «голливудской». В «детройтской» модели собственник средств производства организует рабочие места и процесс производства и нанимает персонал для выполнения несложных операций. За это он платит работникам относительно незначительное вознаграждение (незначительное в сравнении с основным доходом, получаемым собственником средств производства). Работники зависят от нанимателя и легко взаимозаменяемы; их роль в процессе производства сводится к добавлению стоимости продукта [1]. В «голливудской» модели в центре производства — не процесс, а продукт (основную долю его стоимости составляют нематериальные активы). Для его создания собирается команда, состав которой, как правило, меняется от продукта к продукту, а структура может быть неформализованной (и, кстати, нестабильной). Поскольку роль работников в создании нематериальных активов существенна, каждый из них имеет права на конечный продукт, что выражается в оплате его труда через авторские гонорары — отчисления с каждого экземпляра, показа, постановки и т. д. (royalties). Работник участвует в доходах от продажи продукта в размере, сопоставимом с долей владельца средств производства. Это неудивительно: в «голливудской» модели работник обладает специфическими индивидуальными качествами, делающими невозможным его замену другими работниками. Материальная инфраструктура производства (студия, съемочное оборудование и т. д.) фактически предоставляется в аренду на время производства продукта, к тому же для многих категорий продуктов вообще не требуются дорогостоящие средства производства. Соответственно и доля собственника этой инфраструктуры в доходах существенно ниже, чем в «детройтской» модели. Стоит еще обратить внимание на то, что собственник авторских прав на продукт (т. е. тот, кто получает наибольшую долю дохода) может не быть собственником объектов материальной инфраструктуры. Интересно, что параллельно меняется и то, за что покупатель в конечном счете платит. Если в «детройтской» модели покупатель платит за право собственности на продукт, то в «голливудской» — за право потребления продукта или пользования им. Это явление, названное «дезинтермедиация» (disintermediation) — устранение или сокращение числа посредников между производителем продукта и его конечным потребителем, также стало одной из самых заметных тенденций последнего десятилетия. Индустриальная эпоха завершилась, когда в основном была создана инфраструктура производства и перемещения материальных товаров. Появление и быстрое распространение Интернета положило начало развитию столь же эффективной инфраструктуры производства и перемещения нематериальных активов, потребность появилась в последние десятилетия XX века. Однако для того чтобы Интернет действительно стал такой инфраструктурой, необходимы две вещи: - пересмотр концепции авторского права; - создание единой общепризнанной системы микроплатежей. Ни то ни другое не может быть, к сожалению, сделано быстро. Стимул к введению изменений в авторском праве появится не раньше, чем ведущие специалисты (например, разработчики программного обеспечения) осознают, что регулировать традиционным способом потребление продуктов, защищенных авторским правом, более невозможно. Еще сложнее обстоит дело с микроплатежами. Интернет — глобальная среда, и механизм микроплатежей начнет работать в полную силу не раньше, чем он будет принят во всем мире. Несмотря на это, Интернет начали приспосабливать для нужд традиционной коммерции. Пока ёе обороты не так велики, как задумывали те, кто начал этот процесс, но прогнозируется быстрый рост [2].

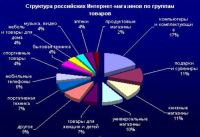

Важно отметить, что вначале Интернет-коммерция во многих случаях не воспринималась как нечто отдельное и специфическое. Происходил простой перенос в Интернет давно привычных коммерческих механизмов. Наличие элементов традиционных коммерческих технологий облегчает внедрение новых. С другой стороны, снижается психологический барьер для потребителя и тем самым повышается его доверие к новому. Если обратиться к истории, заметим, что первые Интернет-магазины реализовали в Сети широко распространенную на Западе (особенно в США) систему заказа товаров по почте/телефону (Mail Order-Telephone Order, или МoTo), для которой давно существовала детально проработанная нормативная база. Эту систему перенесли в Интернет совершенно без учета каких-либо его особенностей (даже формы заказа, выставленные на сайтах первых Интернет-магазинов, были практически идентичны бумажным формам заказа по традиционным каналам). Для доставки товаров использовалась уже имевшаяся инфраструктура. Нормативное обеспечение сделок также позаимствовали у системы почтовых/телефонных заказов. Основным способом расчетов частных лиц с продавцами товаров в Интернете стали платежные карточки. Для западного покупателя пользоваться платежной карточкой при покупке по почтовому или телефонному заказу так же привычно, как чистить зубы дважды в день. В России эта система еще развивается. В нашей стране карточки распространены гораздо меньше, чем на Западе, в известной степени это сдерживает рост Интернет-торговли. Электронная коммерция в начале XXI века и ее роль в экономике России Под определение электронной коммерции подпадают не только системы, ориентированные на Internet, но также и "электронные магазины", использующие иные коммуникационные среды - BBS, VAN и т.д. В то же время процедуры продаж, инициированных информацией из WWW, но использующих для обмена данными факс, телефон и пр., могут быть лишь частично отнесены к классу электронной коммерции. Несмотря на то, что WWW является технологической базой электронной коммерции, в ряде систем используются и другие коммуникационные возможности. Так, запросы к продавцу для уточнения параметров товара или для оформления заказа могут быть посланы и через электронную почту. На сегодняшний день доминирующим платежным средством при on-line покупках являются кредитные карточки. Однако на сцену выходят и новые платежные инструменты: смарт-карты, цифровые деньги (digital cash), микроплатежи и электронные чеки. Электронная коммерция включает в себя не только on-line транзакции. В область, охватываемую этим понятием, необходимо включить и такие виды деятельности, как проведение маркетинговых исследований, определение возможностей и партнеров, поддержка связей с поставщиками и потребителями, организация документооборота и пр. Таким образом, электронная коммерция является комплексным понятием и включает в себя электронный обмен данными как одну из составляющих. Электронная коммерция - такая форма поставки продукции, при которой выбор и заказ товаров осуществляется через компьютерные сети, а расчеты между покупателем и поставщиком осуществляются с использованием электронных документов и/или средств платежа. При этом в качестве покупателей товаров (или услуг) могут выступать как частные лица, так и организации [3]. Коммерция состоит из повторяющихся актов обмена товара на деньги и обратно. Ключ к электронной коммерции будущего — финансовые услуги и механизмы. Впрочем, это ключ к любой коммерции, так как обмен товарами и услугами без соответствующего обмена деньгами — ситуация, не характерная для общества с развитыми товарно-денежными отношениями (по данному признаку можно, например, судить о том, насколько такие отношения «развиты» в России, где денежные расчеты составляют менее половины всех расчетов между хозяйствующими субъектами). Электронная коммерция должна располагать адекватной финансовой системой. Традиционная банковская система для этого мало пригодна, хотя онлайновые технологии появились в ней задолго до нынешнего Интернета. О ключевой роли Интернет-банкинга в развитии е-коммерции мало вспоминают. В статьях об электронной коммерции роль банков практически не рассматривается, а под Интернет-банкингом часто понимают «управление банковскими счетами через Интернет» — это, увы, довольно узкая трактовка. На самом деле Интернет-банкинг не сводится к управлению банковскими счетами и организации расчетов по сделкам. Появление Интернета создало для банков совершенно новую ситуацию. В прежней модели банковской деятельности большинство операций требовало личной явки клиента в офис банка. Конкурентные преимущества имели банки, способные создать хорошо развитую филиальную инфраструктуру. Интернет дает шанс малым и средним банкам, и они смогут его использовать, если предложат клиентам более удобные и выгодные условия работы. Применительно к клиентам — частным лицам — это означает переход к принципу: «Банк там, где находится клиент», т. е. к предоставлению возможно более полного комплекса банковских услуг 24 часа в сутки в удаленном режиме. Применительно же к лицам юридическим это потребует более активного взаимодействия банка и клиента, взаимодействия на уровне создания совместных с клиентом продуктов и услуг. Кроме того, следует стремиться к созданию схем, предусматривающих кредитование банком покупателей, пользующихся услугами его клиентов, — такие схемы предоставления краткосрочных ссуд под высокие проценты очень выгодны для банка. Схемы совместного использования возможностей Интернет-коммерции банком и его клиентами в России могут быть следующими: 1. Банк выделяет рекламное пространство на собственном сайте для информации о продуктах и услугах своих корпоративных клиентов. Такая услуга не только помогает увеличить обороты и остатки по клиентским счетам, но и стимулирует коммерческие отношения между разными клиентами банка. 2. Участие банка в организации Интернет-магазина (Интернет-ярмарки), состоящей из группы магазинов, развертывании системы расчетов покупателей с его клиентом за постоянно оказываемые этим клиентом услуги. Например, услуги мобильной связи, предоставления доступа в Интернет, кабельного или спутникового телевидения и т. п. Это позволяет не только упростить и ускорить расчеты, но и создать эффективные схемы кредитования постоянных покупателей при условии, что они открывают счета в том же банке. Создание российских интернет-магазинов началось в 1995 году. В настоящее время в Рунете существует около 800 магазинов. Несмотря на высокую корреляцию конъюнктуры российского рынка с ситуацией в мире, особенно с ситуацией на NASDAQ, количество вновь зарегистрированных интернет-магазинов в России продолжает увеличиваться. Основными причинами этого, казалось бы, на первый взгляд противоречия являются особенности развития и отличительные черты российского Интернета. Наиболее высокие темпы роста интернет-магазинов наблюдались в 2000 году, когда российские предприниматели торопились занять свое место в Сети и смело открывали новые магазины. Переломить сильный положительный настрой российских предпринимателей одним разорением нескольких далеких от России американских dot.com-ов оказалось не так просто. К тому же необходимо заметить, что из 800 зарегистрированных в каталоге Magazine.ru (www.magazin.ru), в настоящее время реально действует (являются не просто рекламной страничкой в Рунете, а имеют хоть сколько-нибудь значительный оборот) около 300. Это небольшое количество магазинов можно разделить по группам товаров (табл.1). Из табл.1 и диаграммы (рис.2) видно, что основными направлениями онлайновой торговли в России является продажа книг, аудио-, видеокассет и компьютерной техники, что весьма существенно отличается от структуры оффлайновой торговли. Отметим, что сектор программного обеспечения составляют главным образом не средства, ориентированные на обычного пользователя, а высокотехнологичные системы: комплексы САПР, программы для медицины и промышленности, средства разработки программного обеспечения. По данным рекламного агентства «Эксперт», основная доля выполненных заказов приходится на книги, аудио, видео, CD, DVD. Но они составляют всего 28% оборота. Зато 8% сделок по компьютерам составляют больше 50% процентов всего оборота розничной интернет-торговли. В то же время предложение товаров в интернет-магазинах отличается бедностью и скудностью ассортимента. Основные обороты составляют товары, которые не приносят прибыли (норма прибыли от торговли компьютерной техникой составляет 2–3%). Это объясняется тем, что развитие розничной интернет-торговли находится на начальном этапе и потребитель приобретает товар, который поддается полному описанию на страницах интернет-магазина. По мере вхождения интернет-торговли в жизнь российского общества, увеличения положительного опыта общения с виртуальными магазинами, спрос будет смещаться в сторону более дорогих товаров и в сторону товаров повседневного спроса. Таблица 1. Распределение российских Интернет-магазинов по группам товаров.

Самым популярным способом оплаты покупок в российских интернет-магазинах по-прежнему остается оплата наличными курьеру. Причинами этого являются невысокая степень распространения кредитных и дебетовых карт в России, недоверие со стороны покупателей к онлайновым способам оплаты. Такое отношение в свою очередь вызвано недоверием граждан к банковской системе вообще, нестабильностью экономической ситуации в стране, неурегулированностью организационных и правовых вопросов электронных платежей, неуверенностью в безопасности проведения транзакций через Интернет. Способы оплаты покупок через Интернет можно разделить на три сегмента. 1. Оплата наличными: - оплата наличными курьеру; - наложенный платеж; - телеграфный, почтовый перевод; - банковский перевод через Сбербанк РФ. 2. Оплата кредитными картами VISA, EuroCard, MasterCard, JCB, Diners Club и т.п. через системы: - ASSIST; - CyberCash; - CyberPlat; - платежная система ЭлИТ; - при помощи системы Instant; - ТЕЛЕБАНК; - через систему ГРАДО. 3. Электронные деньги: - WEBMoney; - PayCash. Немногие из представленных выше способов оплаты прижились в России. Месячный оборот системы CyberPlat, через которую проходит около 70% онлайновых платежей, по состоянию на апрель 2000 года составил 900 тыс. руб., из которых 40% пришлось на зарубежные платежи. Количество клиентов системы по состоянию на сентябрь 2000 года составило свыше 200 тыс. человек. Оборот WebMoney в апреле 2000 года составлял около 300 тыс. долл. Таблица 2. Способы оплаты в российских Интернет-магазинах (Источник: Magazine.ru, март 2000 г.)

Из таблицы 2 видно, что далеко не во всех интернет-магазинах в 2000 г. можно было расплатиться при помощи онлайновых платежных систем. 2000 год показал, что различные способы онлайновой оплаты с одной стороны не внушают доверия клиентам интернет-магазинов (дополнительные издержки на транзакции, незащищенность, отсутствие удобной в обращении и охватывающей наибольшее количество торговых ресурсов платежной системы). С другой стороны далеко не все интернет-магазины предлагают такие способы оплаты. Скорее всего, за последующие несколько лет, ситуация с перенесением платежей в Сеть кардинально не изменится. Основную часть платежей виртуальные магазины будут получать наличными при доставке. Возможно, увеличится доля оплаты кредитными и дебетовыми картами. При возрастающих оборотах и крупных покупках может встать вопрос об инкассации наличных средств от покупателя до магазина. Доставка - один из основных вопросов, без решения которого невозможно повысить уровень предлагаемых услуг. Покупатель, прежде всего, оценивает качество обслуживания в виртуальном магазине по скорости доставки товара. Способы доставки, которые используют российские интернет-магазины: - местные, региональные и собственные службы доставки; - федеральная почтовая служба; - курьерская доставка по России и СНГ; - международный почтамт; - международная служба экспресс доставки; - доставка по телекоммуникационным сетям (для информационного содержания); - самовывоз. Таблица 3. Доля распространенных способов доставки российских Интернет-магазинов (Источник: Magazine.ru)

Стоимость услуг у различных служб доставки различается в 3–5 раз. Многие магазины пользуются собственной службой доставки, которая действует обычно в пределах небольшого региона. Например, 34% из числа московских магазинов, имеющих свою службу, ограничивают территорию доставки непосредственно Москвой. В Санкт-Петербурге доля таких магазинов составляет 23,5%. Отдаленные регионы обслуживаются, как правило, почтой или международными службами доставки. При увеличении оборотов магазинам приходится все чаще прибегать к услугам профессиональных курьерских служб. Даже в Москве рынок курьерской доставки оценивается как находящийся в зачаточном состоянии (около 30 курьерских компаний). Для сравнения, в Нью-Йорке таких компаний 300, в Париже - 180, в Бангкоке - 200. В последующие годы при возрастающих оборотах торговли, интернет-магазины начнут испытывать недостаток качественных услуг доставки. Анализ посещаемости Web-сайтов интернет-магазинов был сделан на основе данных, опубликованных компанией SpyLOG (www.spylog.ru) в начале 2001 года. Исследование проводилось по 246 ресурсам. Оно показало, что: - Ежедневно онлайновые магазины привлекают около 80 тыс. посетителей. На сегодняшний день чуть более десятка интернет-магазинов преодолели планку в 1000 посетителей в день (заметим, посетителей, а не покупателей), а подавляющая часть интернет-магазинов имеет 200–300 посетителей в день, которые делают в среднем 5–15 заказов (примерно 3%). - Значительная часть аудитории онлайновых магазинов - случайные посетители. Только около 8% посетителей совершают более 3 сессий на одном из ресурсов розничной интернет-торговли. Поэтому наиболее интересным показателем, характеризующим аудиторию сайтов интернет-магазинов, является не просто количество посещений, а число уникальных посетителей, заходящих в виртуальные магазины не реже 1 раза в неделю. Ядро аудитории интернет-магазинов составило в первой половине 2000 года 324 тыс. человек. Отношение аудитории интернет-магазинов к аудитории Рунета характеризует степень влияния сайтов виртуальных магазинов на аудиторию русскоязычной Сети. За 2 половину 2000 года степень этого влияния возросла на 66%. В начале 2000 года аудитория Web-сайтов электронной коммерции медленно увеличивалось. К середине февраля был заметен резкий подъем, после чего произошла коррекция. Начиная с 19 февраля наблюдается довольно устойчивый рост индекса, который связан с праздниками, когда люди приобретали подарки для своих близких. Возможно, что после этого, последует некоторое снижение активного посещения Web-сайтов электронной коммерции. За весь период 2001 года, индекс ядра аудитории увеличивался в среднем на 0,96 пунктов в неделю, опередив 12 марта индекс ядра аудитории онлайновых СМИ на 1,5 пункта. В таблице 4 приведены сравнительные характеристики активности аудитории на Web-сайтах Интернет-магазинов с аналогичными показателями по всему Рунету. Таблица 4. Сравнительные характеристики активности аудитории на Web-сайтах Интернет-магазинов и по Рунету (Источник: SpyLOG)

Как видно из табл. 4, значения всех показателей меньше средних по Рунету. Это говорит о том, что людей, производящих заказ, среди посетителей виртуальных магазинов немного - ведь для оформления покупки необходимо от 4 до 10 минут времени и не менее 3 дополнительно просмотренных страниц. Можно предположить, что причиной ухода посетителей с Web-сайта интернет-магазина в течение 7 минут при средней продолжительности сессии в Рунете 26,8 минут является то, что они попали туда случайно и не заинтересовались предложенной информацией. Или из-за неудобства навигации просто решили не тратить время на дальнейший просмотр. По данным компании Monitoring.ru (www.monitoring.ru) за 3 квартал 2000 года, всего 12% российских интернет-пользователей имели опыт онлайнового приобретения товаров. К концу года этот показатель по данным компании OXIR Internet Solutions поднялся до 15%, а к 2002 году он достиг 25%. Наиболее активными с точки зрения произведенных покупок являются Москва и Санкт-Петербург. В этих городах коэффициент Частоты сделок (Сonversation Ratio) составляет не менее 0,21, в Восточной Сибири и на Дальнем Востоке - 0,16, на Урале и в Западной Сибири - 0,08. В остальной части европейской территории России значение этого коэффициента опускается до 0,05. По данным агентства РА Эксперт (www.raexpert.ru), всего в мае 2000 года количество заключенных сделок составило 25–27 тыс., а количество покупателей - приблизительно 20–22 тыс. человек. За тот же период, в среднем каждый покупатель потратил в Сети около 35 долл., а цена средней сделки составила 26–28 долл. Особенность российских покупателей в том, что они отличаются более высокой «дисциплиной», по сравнению со средним покупателем в мире: отменяют свой заказ всего 10% покупателей. У «раскрученного» магазина порядка 50–60% заказов делают пользователи, которые пользовались ранее услугами этого магазина. Большинство интернет-пользователей заходят на Web-сайты магазинов в рабочее время. Довольно высок и вечерний уровень посещаемости, но после полуночи он практически равняется нулю. Целевая аудитория виртуальных магазинов чаще имеет доступ в интернет как из дома, так и с работы, в отличие от среднего показателя по Сети. Замечено повышение активности посетителей в послеобеденное время. График распределения посещаемости интернет-магазинов по дням недели практически совпадает с аудиторными тенденциями всего Рунета, т.е. характеризуется такой же прямой в течение недели и небольшим спадом в выходные дни. Несмотря на усиленную рекламу преимуществ интернет-покупок сетевые магазины не смогли привлечь большинство потенциальных посетителей. Из всех посетителей виртуальных магазинов становятся покупателями не более 20%. Оба эти факта свидетельствует о неэффективности проведенных рекламных компаний и о недостаточном внимании к потребностям и ожиданиям потенциальных клиентов. Основные требования покупателей, их ожидания от Web-сайта интернет-магазина: - «легко найти» - понятный интерфейс и удобная навигация; - «хорошо предложить» - система перекрестных ссылок и предоставление дополнительной информации, объем которой не превышает разумных пределов; - «быстро купить» - чем меньше кликов мышкой нужно сделать для совершения покупки, тем лучше. По оценке e-commerce, в 2000-2001 гг. в России насчитывалось более 400 тыс. потенциальных покупателей, готовых начать приобретать товары в интернет-магазинах. Таблица 5. Распределение потенциальных покупателей по городам (Источник: SpyLOG).

Более 90% потенциальных покупателей распределились по 14 российским городам. Основная доля приходится на Москву - 68%. Таблица 6. Покупательная способность населения России по регионам (Источник: Госкомстат РФ, оценка e-commerce).

При вычислении покупательной способности населения России в целом и по регионам были использованы официальные данные Госкомстата РФ. Реальное положение может отличаться в сторону увеличения. Поэтому оценка, представленная в табл. 6 может считаться нижней границей покупательной способности россиян. Совокупная покупательная способность россиян 7,5 млрд. долл. в год. Из технологий, на которых может базироваться электронная коммерция, наиболее отработанной на сегодняшний день является электронный обмен данными - EDI (Electronic Data Interchange). Этот метод кодировки последовательных транзакций и их обработки в on-line режиме используется уже 25 лет и представляет собой индустрию объемом в 45 млрд. долларов. Согласно данным Giga Information Group, только лишь компании США осуществляют в электронном режиме закупок на сумму до 500 млрд. долларов в год [4]. EDI избавляет от необходимости обработки, почтовой пересылки и повторного ввода в компьютеры бумажных документов - процесса, который не только весьма неэффективен, но может также порождать и ошибки. Так, в компании Campbell Soups, 60% всех поступающих заявок на поставку продукции содержали ошибки именно такого происхождения. По оценкам, до 40% рабочего времени менеджеров по продажам этой компании тратилось на ликвидацию последствий этих ошибок. Компания надеется существенным образом нормализовать ситуацию путем перехода на электронный документооборот - EDI. Кроме того, использование EDI позволит уменьшить время обработки поступающих заявок с 48 до 18 часов. Уменьшение издержек - наиболее впечатляющий результат внедрения EDI. Обработка заявки, поступившей в форме бумажного документа, обходится в $150, использование же EDI уменьшает эту цифру до $25. EDI существенно уменьшает себестоимость, однако начальные вложения в специализированные коммерческие сети (VAN) и программное обеспечение, осуществляющее преобразование данных в EDI-формат и обратно, достаточно велики. Поэтому лишь крупные корпорации смогли воспользоваться выгодами от внедрения технологии EDI. Однако использование Internet в качестве коммуникационной основы для EDI позволяет устранить ценовой барьер и открывает небольшим компаниям пути к использованию этой технологии. Отметим, что компании, занимающиеся электронной коммерцией, все в большей степени ассоциируют EDI с Internet, а не с VAN. По результатам опроса журнала Datamation, 54,6% компаний-респондентов внедрили EDI, но лишь 17,7% из них используют VAN. Тиски сетей VAN, сжимающие рынок EDI, слабеют по мере того, как все больше компаний делают выбор в пользу Internet, что обеспечивает снижение затрат и уменьшение времени отклика. И хотя Internet не может обеспечить такого же уровня гарантированной доставки информации, как VAN, программные средства позволяют компенсировать это посредством обработки сообщений в режиме двойного контроля и ретрансляции в конце делового дня искаженных или утерянных сообщений. Классификация современного рынка отечественных систем электронной коммерции, анализ конкуренции Электронный рынок – это совокупность: 1. Участников (продавцы, покупатели, посредники, организации, обеспечивающие инфраструктуру рынка); 2. Продуктов (товары и услуги), которыми оперирует рынок; 3. Процессы их взаимодействия с использованием структуры телекоммуникационных технологий и информационных систем. Эти процессы могут включать: - Разработку новых продуктов; - Производство; - Маркетинговые исследования рынка; - Поиск, заказ, поставки продукции и ее потребление. Существуют следующие типы (модели) электронного рынка [5]: Business-to-business (B2B) – продажи между организациями, используя электронные вертикальные рынки; Business-to-consumer (B2C) – продажи организаций непосредственно индивидуальным потребителям; Consumer-to-consumer (C2C) – потребители продают товары и услуги друг другу на электронных аукционах индивидуальных потребителей; Government-to-everybody (G2E) – государственные органы предоставляют услуги гражданам; Business-to- government (B2G) – взаимодействие бизнеса и государственных структур по правительственным закупкам, не требующих проведения конкурсов. Классифицировать российские интернет-магазины можно по различным критериям. Наиболее интересной классификацией является классификация по модели бизнеса. Среди методов розничной продажи товаров (форм взаимодействия участников электронного рынка) в Сети можно выделить: - Интернет-магазины; - Web-витрины; - Торговые системы; - Торговые ряды; - Контентные проекты (потребительские энциклопедии, системы интернет-заказов товаров и т.д.) В свою очередь классификация интернет-магазинов может быть представлена по модели бизнеса: 1. Чисто онлайновый магазин. 2. Совмещение оффлайнового бизнеса с онлайновым (когда интернет-магазин был создан на основе уже действующей реальной торговой структуры). О способах доставки было подробно рассказано в разделе 2 (см. табл. 2,3,4). Таблица 7. Достоинства и недостатки различных систем и моделей ведения розничной электронной торговли.

По отношению с поставщиками: 1. Имеют собственный склад (наличие реальных товарных запасов); 2. Работают по договорам с поставщиками (отсутствие сколько-нибудь значительных собственных запасов). По степени автоматизации: 1. Web – витрины (с каталогом, системой оформления заказа и менеджером для обслуживания клиентов); 2. Интернет-магазин; 3. Торговые Интернет – системы (ТИС). Особенности Интернет-магазина: Благодаря динамической обработке информации и работе с базами данных он имеет возможность работать индивидуально с каждым зарегистрированным покупателем; Вместе с торговыми Интернет-системами, Интернет- магазин осуществляет полный торговый цикл в режиме подключения к Сети. Особенности ТИС – интегрированность в систему автоматизации внутреннего документооборота компании. Основные функции Интернет-магазина: - информационное обслуживание покупателя; - обработка заказов; - проведение платежей; - сбор и анализ различной статистической информации. Классификация по товарному ассортименту. 1. Книги, аудио, видеокассеты, CD, DVD. 2. Компьютерная, бытовая техника, мобильные телефоны. 3. Универсальные магазины. 4. Специализированные магазины. Если поделить недельную активную аудиторию Интернет-магазинов на количество работающих магазинов, то получится, что на каждый магазин приходится чуть более 100 человек в неделю. В такой ситуации нужно находиться только в числе первых. Поэтому одним из приоритетных направлений конкурентной борьбы среди интернет-магазинов всегда будет оставаться борьба за количество посетителей и узнаваемость торговой марки. Наличие удачного брэнда помогает не только увеличить эффективность взаимодействия с клиентами, рекламодателями, поставщиками и инвесторами, но и увеличить кредит доверия потенциальных клиентов. В Сети существует достаточно широкий выбор, конкурирующие проекты находятся на расстоянии одного клика друг от друга - все это увеличивает важность наличия самого брэнда и лояльного отношения к нему пользователей. Качественно конкурентов любого интернет-магазина можно разделить на 2 категории: - розничный оффлайновый бизнес; - чисто виртуальные магазины. До недавнего времени большинство более или менее крупных оффлайновых продавцов не интересовались возможностями интернет-торговли. Объемы продаж через Интернет были несравнимо малы с их собственными оборотами. С целью диверсификации и расширения рынков сбыта начинали свой бизнес в Сети мелкие и средние оффлайновые компании. Однако в последнее время крупные оффлайновые игроки начинают выходить на электронный рынок, и в ближайшем будущем, будут иметь все основания занять на нем первые позиции. Лидерами на рынке в настоящее время являются магазины, объединившиеся в холдинги. Минимизировав таким образом издержки, они уже в прошлом году составили большую долю оборота всего рынка. Например, оборот холдинга e-House (www.ehouse.ru), который объединил вокруг себя 11 магазинов и одну торговую площадку, за прошедший год достиг 16,3 млн. долл., что составляет порядка 30% совокупного оборота российских интернет-магазинов. В силу абсолютной непрозрачности рынка, определить остальные доли, которые занимают интернет-магазины, не представляется возможным. В последнее время в прессе интернет-магазины стали публиковать отдельные финансовые показатели и результаты своей деятельности. К сожалению, проверить эти данные нельзя. Поэтому определение основных игроков на рынке сводилось к оценке известности ресурса по публикуемым рейтингам и частоте упоминания в СМИ. Провести всесторонний анализ всех существующих и реально работающих интернет-магазинов невозможно. Но отдельные игроки на рынке заслуживают наибольшего внимания, поскольку становится очевидным, что именно они претендует на роль лидеров. Таблица 8. Основные участники рынка.

Опасность появления новых конкурентов. Насколько сложно в настоящее время начать деятельность в интернет? Большинство игроков на рынке не получают прибыли. Их основной задачей было «вхождение в рынок». Если возможность «вхождения в рынок» сохраняется, то для того, чтобы закрепиться на нем и конкурировать с его другими участниками, уже недостаточно просто оформить Web-сайт и привлечь посетителей. Сейчас необходимо не только занять нишу, но и бороться за долю на рынке, совершенствовать проект, привлекать новых и удерживать старых клиентов. На рынке розничных интернет-продавцов конкуренция переходит в новую стадию - борьба не за посетителя, а за покупателя. Основными направлениями борьбы будут борьба за цены, уровень сервиса, популярность торговой марки. В дальнейшем основная конкурентная борьба развернется между крупными игроками. Мелкие и средние представители оффлайновой торговли смогут найти свою нишу, пополняя товарное предложение уникальными и специализированными товарами. Торговые системы в Интернет. Таблица 9. Сведения о некоторых торговых системах Интернета и их характеристики [6].

Проблемы в сфере E-commerce Инфраструктура розничной интернет-торговли еще не сформирована: отсутствуют качественные услуги доставки товаров, не прижились системы онлайновых микроплатежей, большинство российских пользователей так и не стали доверять покупкам через интернет-магазины. Общие проблемы российского Интернета ограничивают возможности электронной торговли: низкая степень распространения Интернета среди населения, низкие доходы, неразвитость платежных систем, моральная неподготовленность населения совершать покупки в виртуальном магазине и т.д. Но справедливо будет заметить, что эти глобальные проблемы волновали небольшое число предпринимателей. За прошедший год, несмотря на большие обороты, практически никто, за исключением единиц, не занимался и не стремился заниматься в Сети непосредственно торговлей. Целью открытия большинства интернет-магазинов была не организация эффективной модели бизнеса, а в лучшем случае стремление занять место в новой развивающейся экономике и ждать результатов или просто получить прибыль за счет раздувания спекулятивных ожиданий на рынке. Таблица 10. Проблемы российских интернет-магазинов.

В конце 2000 - начале 2001 года стали заметны качественные изменения в настроениях предпринимателей, занимающихся розничной электронной торговлей. Их интересы начали смещаться в сторону реального бизнеса. Уже в настоящем году некоторые из представленных выше проблем начнут решаться. Толчком к этому послужит реально начавшаяся конкуренция. Одной из основных проблем российского Интернета является его непрозрачность, отсутствие достоверной информации. Ни один интернет-магазин по "доброй воле" не откроет финансовые показатели своей деятельности или в рекламных целях будет завышать их. Такая ситуация продлится до тех пор, пока интернет-компании сами не будут заинтересованы в открытии такого рода информации, например, для привлечения инвестиций посредством выхода на фондовый рынок. Отсутствие достоверной информации об оборотах и тем более об объемах доходов приходится компенсировать экспертными оценками, которые иногда на порядок отличаются друг от друга. По оценке экспертов, оборот интернет-магазинов в 2000 году составил 50,5 млн. долл. (оценка сделана с учетом оборотов магазина Depo.ru). Оценка потенциальной емкости рынка составляет на конец 2000 года 50 млн. руб. Таким образом, в 2000 году розничный оборот интернет-магазинов составил 40,3 млн., при потенциальной емкости российского рынка 50 млн. долл. 2000 год для российского Интернета ознаменовался большим притоком инвестиций с запада. О проявлении интереса к российскому интернет-рынку можно судить по тому, что несколько известных инвестиционных компаний выпустили в 2000 году объемные отчеты по Рунету. Западные инвестиции начали поступать в российский Интернeт еще в 1998 году. Но основной поток западных денег пришел в Рунет после президентских выборов 2000 года. В отчете компании RMG упоминается о сделках, касающихся интернет-магазинов, но параметры этих сделок не оглашаются. Однако к 2001 году ситуация изменилась. Инвестиции в российский Интернет в большой степени зависят от положения дел на Nasdaq, который продолжал свое падение. Суммарные потери компаний новой экономики США составили около 1/3 ВВП страны. Соответственно венчурные инвестиции с американского рынка сократились. Это стало основной причиной снижения темпов роста Рунета. Информация по внутренним инвестициям секретна. В 2000 году через российский рекламный рынок прошло более 2 млн. долл. Причем половина из них пошла на рекламу самих интернет-проектов и имеет инвестиционное происхождение. Большинство российских проектов создавалось с целью последующей продажи. Причем, по западному образцу многие видели единственное решение - выпуск акций компаний и задумывались о создании подобия Nasdaq. Сейчас в России уже открываются несколько фондов, некоторые из них раньше занимались "голубыми фишками" и были связаны с различными финансово-промышленными группами. Они имеют венчурный характер и нацелены в основном на технологические компании. По оценке журнала "Эксперт", совокупный объем их средств около 100 млн. долларов. В марте 2000 года ММВБ и РТС объявили о начале программ по торговле акциями высокотехнологичных компаний. О желании торговать своими бумагами на ММВБ уже заявили несколько интернет-компаний, но скорого появления их акций на фондовом рынке ожидать пока не приходится. Показательным примером является интернет-магазин Co@Libri, предпринявший попытку привлечь инвестиции через вывод акций на ММВБ. Но консультанты Arthur Andersen сделали вывод, что в настоящем виде магазин не может получить капитализацию, на которую рассчитывает. Рекомендация, которую они дали компании - слияние с более крупным интернет-проектом и совместный выход на фондовый рынок. По опросу, проведенному компанией Monitoring.ru (www.monitoring.ru), абсолютное большинство россиян (84%) не готово вложить собственные средства в интернет-проект. Противоположную позицию занимают 6% опрошенных, 10% респондентов затрудняются ответить. По мнению генерального директора Internet Group, компании, которые найдут способы создания собственного онлайнового бизнеса, станут новым внутренним источником инвестиций для развития Рунета в ближайшие 2-3 года. Перспективы развития электронной коммерции в России В сети, как и в реальной жизни, есть огромные супермаркеты и небольшие магазины. Деловой человек будет искать магазины, которые держат свою марку, свой престиж и предоставляют высший сервис услуг, которые все покажут, все объяснят, растолкуют и окажут дальнейшую техническую поддержку... Но за все эти прелести приходится переплачивать, зато он чувствует себя уважаемым, желанным покупателем... Эту, уже наметившуюся тенденцию, не переломить [7, 8]. Каков же объем рынка для электронной коммерции сегодня и какие прогнозы можно сделать на ближайшее будущее? Наиболее сдержанные оценки дают значения в 500 млн. долларов для 1996 г. и 6,6 млрд. долларов - в 2000 г. Несмотря на то, что эти объемы составляют сравнительно небольшую часть от общего объема розничного рынка, составляющего 2 трлн. долларов, их абсолютные значения служат достаточным основанием для инвестиций в электронную коммерцию. По оценкам компании Computer Intelligence (Калифорния, США) к сегодняшнему дню около 2,7 млн. человек сделали on-line покупки. Для выхода на фондовый рынок интернет-магазины должны предложить работающие проекты, результаты деятельности которых можно было бы проверить, опираясь не на публикуемые ими финансовые показатели, а на результаты аудиторских проверок. Сокращение инвестиций и ужесточение конкуренции переориентируют интернет-магазины на получение прибыли. В настоящее время идет этап частного инвестирования, и наиболее привлекательными для этого станут крупные онлайновые магазины и холдинги. Возможно, мы станем свидетелями крупных сделок в области слияния интернет-компаний. На фоне сокращения темпов роста российской экономики "интернет-бум", имевший место в 2000 году, также снижает свои темпы. Введение повременной оплаты за телефонные разговоры физических лиц, несомненно, негативно отразится на глубине проникновения Интернета в России. Таблица 11. Динамика показателей Интернета в сфере электронной розничной торговли за период с 2000-2005 гг.

Тенденции в сфере электронной коммерции На отдельно взятом компьютере интерактивные трехмерные изображения появились давно. Однако обмен подобной информацией через Интернет в реальном времени требует высокой скорости передачи данных, не обеспечиваемой традиционными модемами. В настоящий момент ситуация резко меняется. Появились принципиально новые способы доступа в Сеть, использующие уже сложившуюся коммуникационную инфраструктуру. Например, технология ADSL обеспечивает скорость доступа до 1,5 Мбит/с по обычным телефонным проводам. Высокие скорости передачи данных и резко увеличившаяся производительность ПК создали предпосылки для превращения Интернета из глобальной сети передачи информации в виртуальный трехмерный мир. Уже появляются сайты, где в большей или меньшей степени реализовано представление информации в трехмерном виде. Это готовит хорошие перспективы для дальнейшего развития электронной коммерции. Трехмерный прототип может дать потенциальному покупателю гораздо больше полезной информации о товаре, чем плоская картинка. Так стала популярной идея создания трехмерных Интернет-магазинов. В ближайшем будущем появится все больше магазинов с представлением товаров в трехмерном виде. Уже существует и появляется ряд технологий, позволяющих это сделать: - в первую очередь нужно отметить язык моделирования виртуальной реальности VRML, спецификация которого уже является стандартом. Объекты, созданные с его помощью, являются интерактивными: их можно вращать, рассматривать с разного расстояния, удалять отдельные их части. - модели товаров, созданные с использованием другой технологии - MetaStream (разработка компании MetaCreations), не обладают свойством интерактивности. Можно только рассматривать их с разных сторон и изменять масштаб изображения, но они не <реагируют> на внешние воздействия. Но для представления таких товаров, как часы, обувь или одежда, этого вполне достаточно. Для того, чтобы наблюдать в Сети такие объекты, необходимо предварительно скачать и установить на своем компьютере соответствующую программу просмотра. Такие программы предоставляются фирмами-разработчиками бесплатно, и размер установочных файлов составляет около 2 Мбайт и 0,5 Мбайт для форматов VRML или MetaStream соответственно. - 3D-модели товаров, созданные на языке программирования Java. Их можно рассматривать в окне браузера без инсталляции дополнительных программ, но и возможности у таких моделей более скромные - только вращение вокруг вертикальной оси. В большинстве случаев их используют для демонстрации образцов одежды. - недавно появилась технология, позволяющая смотреть буквально изнутри. Она разработана Interactive Picture Corporation и называется соответственно IPIX. Фотографии, сделанные цифровой камерой с объективом «рыбий глаз», как бы «наклеиваются» при помощи соответствующего программного обеспечения на внутреннюю поверхность сферы. Съемка осуществляется в нескольких направлениях со специального штатива. Перемещение курсора мыши по поверхности такой картины в окне браузера позволяет наблюдать панораму 360ох360о, имитируя вращение головы наблюдателя во всех направлениях. Это может представлять интерес, если нужно рассмотреть внутренний вид дома, квартиры, или же изучить окружающий ландшафт земельного участка, находясь у экрана компьютера. Технология становится популярной у онлайновых риэлтеров. Применяют ее и продавцы автомобилей - можно осмотреть машину изнутри. Для фирм, торгующих недвижимостью, представление своего товара в трехмерном виде – возможность увеличить продажи. Потому что это удобно покупателю, который сможет заглянуть в любую комнату или подсобное помещение, обойти дом со всех сторон и даже заглянуть на крышу. - многого ожидают и от нового формата гипертекстовых документов XML, пришедших на смену HTML. Обладая более широкими функциональными возможностями, он позволяет динамически менять содержимое страниц на сайтах онлайновых магазинов, подстраиваясь под интересы и запросы клиентов. В своем выступлении на конференции в Гонконге, посвященной проблемам электронной коммерции, президент корпорации Microsoft Стив Балмер с воодушевлением поведал обо всех преимуществах, которые получат покупатели в Сети от внедрения нового формата. В США появились телефонные каталоги и поисковые системы, в которых можно найти требуемого абонента и начать беседу с ним прямо через Сеть. Качество звука при этом такое же, как и при связи между двумя телефонными аппаратами. Благодаря специальным алгоритмам компрессии и декомпрессии звука, для обеспечения разговора между двумя собеседниками требуется соединение со скоростью около 6 Кбит/с, что в 10 раз меньше полосы пропускания, требуемой для традиционной телефонной линии. Это делает возможным организовать непосредственное общение большого количества собеседников, включая посетителей Интернет-магазинов. Использование новых возможностей Интернета переведет электронную коммерцию на качественно новый уровень. Процесс приобретения товара через Интернет будет больше напоминать посещение обычного магазина: можно рассмотреть товар со всех сторон и в случае необходимости задать вопрос консультанту, используя при этом голосовой IP-канал. Становится возможным, не покидая дома, получить всю необходимую информацию и принять решение о покупке. В результате этого ассортимент товаров, продаваемых через Сеть, значительно расширится, а объемы продаж будут неуклонно расти. Общий объем инвестиций в проекты электронной коммерции уменьшится за счет сокращения иностранного венчурного капитала. Увеличится доля частных внутренних инвесторов. С сокращением потока средств у компаний уменьшится количество стратегий для выживания. Жесткая конкуренция усиливается. Основная борьба за долю на рынке будет происходить между крупными холдингами и онлайновыми представителями крупных оффлайновых торговцев. Оборот этих компаний составит большую часть объема всего рынка. Исходя из вышеперечисленных перспектив развития Рунета, можно дать следующие рекомендации для эффективного ведения электронной торговли: 1. Около 400 тыс. потенциальных покупателей интернет-магазинов уже находятся в Сети. В связи с этим, рекламу интернет-магазинов имеет смысл перенести из онлайна в оффлайн. 2. Наиболее эффективной стратегией будет консолидация интернет-магазинов в крупные холдинги и объединение магазинов с оффлайновым бизнесом. 3. На первое место должны выйти вопросы эффективного ведения бизнеса, т.е. торговли. В связи с этим, рекомендуется привлекать больше профессионалов в области торговли, маркетинга, логистики, консалтинга. 4. Главным персонажем на рынке розничной электронной коммерции должен стать покупатель, а не количество хитов. Основной задачей - удовлетворение его потребностей. Для этого необходимо повысить уровень обслуживания, повысить качество услуг доставки, предоставлять покупателям более широкий выбор способов оплаты. 5. Необходимо расширять ассортимент предлагаемых товаров и услуг, искать наиболее оптимальную политику ценообразования. Чтобы получить такую возможность, необходимо привлечение дополнительного капитала. Перспективами для мелких и средних интернет-магазинов может быть формирование своей ниши на основе эксклюзивности и уникальности предлагаемого товара. О преимуществах в сфере электронной коммерции: 1. Глобальная сеть Internet сделала электронную коммерцию доступной для фирм любого масштаба. 2. Использование Internet позволяет сегодня вступить в ряды "электронных торговцев" и небольшим фирмам. 3. Электронная витрина в World Wide Web дает любой компании возможность привлекать клиентов со всего мира, расширяется рынок сбыта и возможность опередить конкурента. 4. Работа ведется круглосуточно – все 24 часа в сутки, т.е. нет ограничений по времени. 5. Можно руководить одновременно несколькими бизнес-проектами, не связанными между собой или открыть неограниченное количество магазинов. О недостатках в сфере электронной коммерции: 1. Товар имеет свойство «виртуальности», т.е. его нельзя подержать в руках и хорошо рассмотреть. 2. Покупка товара лишена общения с продавцом, который может подсказать и дать совет. 3. Не каждому покупателю в России доступны расчеты через кредитные карты и др. 4. Для россиян, не владеющих английским языком, возникает языковой барьер. 5. Различия культурных традиций или сложившегося менталитета жителей России. 6. Ограничения на экспорт. 7. На рынке программного обеспечения все еще отсутствуют продукты, которые позволили бы поставить на поток разработку трехмерных магазинов и наполнение их интерактивными моделями товаров. Но это лишь вопрос ближайшего времени. Брожение по трехмерному магазину уже напоминает компьютерную игру, но полезной информации о товаре от этого нисколько не прибавилось. В заключение стоит отметить, что каждый новый период внедрения таких торговых площадок в Internet, в силу специфики экономических процессов и приоритетов в обществе, будет вносит свои коррективы в уже сформированный перечень . Эта статья была посвящена обзору новой тенденции Интернет – электронной коммерции, а именно всем тем характерным чертам этого процесса – виртуальной коммерциализации. В дальнейшем необходимо рассмотреть системы электронной коммерции как отечественные, так и зарубежные в сравнении. Сравнивать их между собой можно качественно, но также и количественно, применяя специальный экономико-математический инструментарий, учитывая при этом другие потребительские качества таких программных средств. Литература 1. Евтюшкин А. На пути из Детройта в Голливуд // Мир электронной коммерции. №4, 2000. 2. Хубаев Г.Н. Маркетинг информационных продуктов и услуг. Рн/Д.: РГЭУ «РИНХ», 2005. 3. Ухин Д.Оценка перспектив электронной коммерции (в мире) //[http://www.m4u.webprovider.com/articles/ecperspecives.htm] 4. Алексунин В.А., Родигина В.В. Электронная коммерция и маркетинг в Интернет. М.: «Дашков и К0», 2005. 5. Там же. 6. Материалы Web – сайтов производителей торговых систем //[http://www.osg.ru], [http://www.xtore.ru], [http://www.bitrixsoft.ru], [http://www.SiteMakers.ru], [http://www.webtovar.ru], [http://www.parking.ru], [http://www.internetmag.ru], [http://www.articus.ru] 7. Ухин Д. Оценка перспектив электронной коммерции (в мире) // [http://www.m4u.webprovider.com/articles/ecperspecives.htm] 8. Алексеев А. Будущее электронной коммерции //Инфобизнес. № 48,1999. ___________________________ © Нельзина Ольга Геннадьевна |

|