|

|

|

|

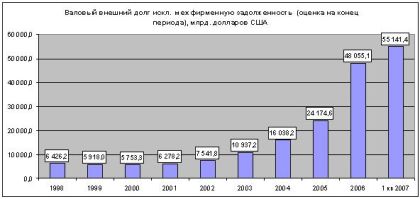

Данный аналитический обзор подготовлен для Ассоциации приграничного сотрудничества. Целями обзора являются: Эксклюзивные права на публикацию данного обзора в Республике Казахстан имеет сайт «Позиция.кз» (www.posit.kz). Использование любыми лицами данного аналитического обзора при принятии инвестиционных решений не влечет за собой какой-либо ответственности автора и Ассоциации Приграничного сотрудничества (АПС) за возможные потери или убытки, явившиеся следствием таких инвестиционных решений. При использовании данных обзора ссылки обязательны. В качестве источников для аналитического обзора использовались следующие документы: 1. Статистические бюллетени Национального Банка РК за 2002-2007 годы 2. Пресс-релизы и отчеты Национального Банка РК 3. Сборники Агентства по статистике РК 4. Отчетность KASE 5. Пресс-релизы банков второго уровня (БВУ) В том случае, если использованы только экспертные оценки и прогнозы, об этом упоминается специально. Ранее, в мировой экономике циклические экономические кризисы были связаны в основном с перепроизводством товаров. Задержки в реализации товаров вызывают денежный голод. Возникающий в этих условиях напряжённый спрос на кредит не удовлетворяется, т. к. банки, стремясь поддержать свою ликвидность, ограничивают его и повышают ссудный процент. Задержки в реализации товаров и поступлении денежной выручки влекут за собой многочисленные неплатежи. Массовые банкротства предприятий вызывают цепную реакцию массовых банкротств банков. В атмосфере всеобщего недоверия, когда кредит подорван и поколеблено доверие к кредитным деньгам, острые формы принимает погоня за наличными деньгами, происходят массовые изъятия вкладов из банков. Таким образом, рушились финансовые системы целых стран. Нынешний кризис видимо, связан с «перепроизводством» денег. После кризиса доткомов в 2000 инвесторы искали свободные рынки для вложения своих средств. Этими рынками стали рынки недвижимости и в первую очередь американский. Для него была придумана схема ипотеки «для бедных» - без залога, без первоначального взноса, без проверки платежеспособности. Первоначально, в первые три года были еще предусмотрены очень низкие проценты – 1-2, затем они повышались. Как результат, начался ажиотаж, огромное количество весьма бедных людей купили дома и стали в них жить. Ипотечные компании, давшие кредиты, стали выпускать облигации и акции, которые были раскуплены и стали основой для выпуска других акций. Проще говоря, они разошлись практически по портфелям инвесторов всего мира и весь мир был связан в одну цепочку, завязанную на ипотеке американцев. Но, большинство взявших ипотеку не способны оказались за нее платить после повышения процентов. Пошел массовый невозврат кредитов и падение на рынке недвижимости. Начали банкротиться ипотечные компании и появились проблемы у кредитовавших их банков. Таким образом, мировой финансовый рынок стал испытывать проблемы, а вместе с ними и финансовый рынок РК. 3.1.Признаки кризиса Главными признаками финансового кризиса в РК являются: 3.2.Примерная дата начала кризиса Примерную датировку кризиса можно обозначить так: 3.3.Зависимость финансовой системы Казахстана от внешних заимствований Первоначально, в 90-х годах заимствовало зарубежом только государство. После того как была сформирована банковская система Казахстана, которая стала пользоваться доверием со стороны международных инвесторов, большинство заимствований были сделаны ею. В настоящее время долг государства достаточно мал – на середину 2007 года около 4 миллиардов долларов, так что его можно в расчет не принимать. Основной внешний долг РК – это долг частных компаний. Как видно на диаграмме «Валовой внешний долг» резкий скачок заимствований произошел, начиная с 2004 года, а наибольшее количество средств было привлечено в 2006 году.

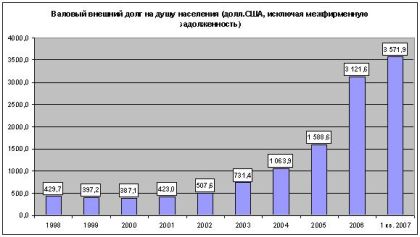

Та же тенденция прослеживается, если внешний долг посчитать на душу населения – с начала 2003 года он вырос в 7 раз (см. диаграмму ниже).

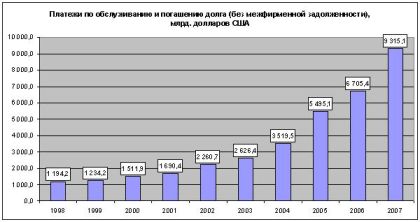

Соответственно росли в абсолютном отношении и платежи по возвращению и обслуживанию долга – с 2 млрд. долларов в год они подскочили до 6,7 млрд. долларов в 2006 году и ориентировочно составят около 9-10 миллиардов в 2007.

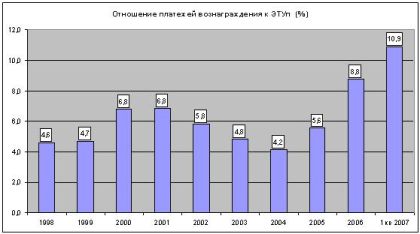

Если сравнить платежи вознаграждения (проценты на кредиты), то получается, что, несмотря на вес рост казахстанской экономики и ее экспорта (ЭТУ – это экспорт товаров и услуг), платежи год от года только увеличиваются. В настоящее время только чтобы оплатить проценты по уже взятым кредитам, нам приходится отдавать девятую часть нашего экспорта или 11%. Таким образом, прирост ВВП весь «съедается» необходимостью платить за внешние заимствования.

Кроме банковских кредитов, также одним из наиболее популярных способов заимствования было для наших банков IPO на Лондонской бирже. Однако, начиная со второй половины июля, курс акций многих банков резко пошел вниз на 20-35% (ниже курс акций за последние 4 месяца). В отличие от акций, ставки межбанковского кредитования в Лондоне только растут. Если в 2003 году наши банки могли взять кредит на 1 год под 1,0-1,3% годовых, то сейчас им придется отдавать 5-5,3%.

Тоже самое происходит на нашем рынке межбанковских кредитов - как показывает изменение KazPrime, в особенности резкий взлет в течение всего августа, когда индикатор изменился с 6,5% до 9,17%, и в самом РК «дешевых денег» для БВУ не будет, что в свою очередь скажется на всех остальных ставках. Таким образом, можно подвести итог, что: (в частности в отношении кризиса)? 4.1.Информационное освещение кризиса В течение августа-сентября проблема кризис освещалась разными сторонами в соответствие с их целями и должностным положением: 4.2.Причины замалчивания кризиса Причины замалчивания финансового кризиса очень просты: 4.3.Необходимые меры по освещению событий Для решения данной проблемы необходимо будет создать Координационный Совет, который объединит представителей СМИ, банков и надзорных органов. Именно при обсуждении на таком совете должна быть определена информационная политика освещения финансовой жизни страны, удовлетворяющая как мнение населения, так и мнение финансистов. является ли такой рынок спекулятивным? 5.1.Рост цен на недвижимость в Казахстане Со второй половины 2002 года в Казахстане начался бурный рост цен на недвижимость, последствия которого испытали на себе буквально все казахстанцы – кто в положительном смысле, кто в отрицательном. Не тратя время на большой объем и так всем известных данных, можно отметить, что в 2002 году средняя цена квадратного метра в центре Алматы составляла 250 долларов США, сейчас она составляет около 3600 долларов США, то есть произошло увеличение стоимости жилья примерно в 14 раз. 5.2.Адекватность цен на недвижимость экономическому развитию и инвестиционной привлекательности страны Является ли нынешняя цена на недвижимость в Казахстане и в частности в городе Алматы как самом большом рынке недвижимости адекватной экономическому развитию страны? Можно с уверенностью сказать, что нет. Цены в крупных городах стран, чей ВВП на душу населения сравним или гораздо выше нашего, дешевле: Почему же тогда сложилась подобная ситуация? Видимо из-за того, что большую часть жилья строят индивидуальные застройщики – только для себя, да и уровень строительства в РК только недавно приблизился к уровню 1985 года. Кроме того, на этот дефицитный рынок хлынуло огромное количество денег, с одной стороны займы для строительных компаний, с другой ипотека (см. раздел 6). Все вместе стимулировало рынок и «перегревало» цены, вызывая спекуляции.

* - построенных на частные средства 5.3.Примерные сроки наступления кризиса на рынке недвижимости Примерные сроки наступления резкого снижения цен на рынке недвижимости (согласно предложенным сценариям – см. раздел 8): 5.4.Прогноз стоимости недвижимости в городе Алматы Был сделан прогноз стоимости недвижимости в соответствие с предложенными сценариями развития кризиса (см. раздел 8). Выбраны были основные наиболее характерные категории.

на рынке недвижимости? 6.1.Кредиты банков на строительство По состоянию на 7 июля 2007 года наши банки выдали всего 6,8759 триллионов тенге кредитов (по курсу 122 это примерно 56,4 миллиарда долларов). Из них около 9,12 миллиардов долларов было выдано строительным организациям – если судить по отраслевой направленности кредитов (см. диаграмму «Сумма выданных кредитов»). Но если проанализировать, кредиты по целям, то получается, что: Получается уже 12 миллиардов долларов. Прибавляя средства, которые были даны на приобретение основных фондов и на оборотные средства для строительных компаний, то возможная сумма инвестиций в строительство БВУ составит около 15 миллиардов долларов.

Много ли это или мало? Посмотрим таблицу 6.1 и проанализируем динамику кредитования БВУ по отраслям. Выясняется, что на строительство дали денег больше, чем на промышленность и сельское хозяйство вместе взятые. Рост кредитов составил 2610% или в 26,1 раз, в то время, как в промышленности этот рост составил 2,8 раз.

Такой же рост наблюдается с 2003 года и с ипотечными кредитами (см. диаграмму «Выданную сумму ипотечных кредитов за период»). Общая сумма на 7 июля 2007 года ипотеки составляет 545 миллиардов тенге или 4,47 млрд. долларов. Причем распределены они весьма неравномерно: Налицо региональная диспропорция, которая и вызывает особенно быстрый рост цен в городе Алматы.

6.2.Просроченная задолженность населения Просроченная задолженность населения по кредитам банков пока не велика и составляет всего 14,905 млрд. тенге или 0,62% от всех кредитов, выданных физическим лицам. Основную долю задолженности – 11,888 млрд. тенге составляют кредиты на потребительские цели. Пока идет рост цен на жилье и экономика стабильна просроченная задолженность будет низка. 6.3.Причины колебаний цен на недвижимость в РК Если проследить динамику кредитов, выданных банками на цели строительства, то выяснится, что кредиты каждый год удваивались, и доля кредитов на строительство тоже росла каждый год.

Если сравнить этот рост с ростами цен на недвижимость в центре города Алматы (основной индикатор), то выясняется, что они прямо пропорциональны – удвоение каждый год: Так что основными факторами на рынке недвижимости, которые вызывают основные колебания, являются: Кредиты в таком количестве в будущем видимо не будут возможны. А после повышения ставок на ипотеку до 16-20% она станет недоступна практически всему среднему классу, так как при займе 100 000 долларов на 10 лет при 18% ежемесячные выплаты по займам составят 1600 долларов, что слишком много для обычной семьи. Таким образом, можно прогнозировать снижение цен на недвижимость в ближайшем будущем. Национальный банк и Агентство финансового надзора? 7.1.Реакция руководства Нацбанка и АФН Еще в октябре в 2006 году АФН и Нацбанк предупреждали о риске излишних внешних заимствований, однако банковское лобби оттягивало принятие необходимых решений. После того как кризис на казахстанском рынке вошел в видимую фазу (начало августа) руководству данных ведомств надо было уже срочно принимать меры и успокаивать население, выступив с публичными заявлениями. Однако из-за проводимых парламентских выборов это было сделано только 21 августа. В дальнейшем, в СМИ были опубликованы различные комментарии данных ведомств, которые позволили точнее выяснить картину происходящего в стране. 7.2.Принятые меры Нацбанк в течение августа-сентября принял следующие меры, для того чтобы поддержать БВУ: Время покажет – будут ли данные меры достаточны для поддержания БВУ или системные ошибки, допущенные ранее (в первую очередь недостаточно жесткие требования по ограничению внешних заимствований) вкупе с международным кризисом все-таки обрушат нашу финансовую систему. Предложенные сценарии развития кризиса могут происходить и последовательно, то есть сначала А, затем В и С или может А, затем В. Сценарии представлены в виде цепочки связанных друг с другом событий. 8.1.Сценарий А Финансовая система США справляется с трудностями - На финансовых рынках затишье и инвесторы не вкладывают деньги в ненадежные предприятия – Снижение темпов роста банковской системы РК, падение цен на недвижимость, проблемы у строительных компаний. 8.2.Сценарий В Финансовая система США не справляется с последствиями кризиса - Падение на фондовых рынках (не падают цены только на самые надежные бумаги), банкротство некоторых банков, кризис с ликвидностью – Масштабный кризис финансовой системы РК – Проблемы в экономике, решаемые за счет средств Нацфонда. 8.3.Сценарий С Финансовая система США не справляется с последствиями кризиса – Экономика США впадает в рецессию, из-за чего снижается потребление – Падение на всех фондовых рынках, банкротство многих банков, кризис с ликвидностью – Падение цен на нефть (ниже 50 долларов за баррель) и на другие товары – Резкое снижение экспортной выручки в РК – Экономический кризис в стране, смягчаемый средствами Нацфонда. 9.1.Экономические К числу экономических рисков для казахстанской финансовой системы можно отнести: 9.2.Политические Помимо чисто экономических рисков, есть еще и политические риски, связанные как с мировой ситуацией, так и с ситуацией в стране: В августе–сентябре месяце многие казахстанские банки провели внеочередные собрания акционеров и, по-видимому, выработали свою программу для смягчения воздействия кризиса. В число этих мер вошли: В дальнейшем, возможно, будет обращение банков за помощью к государству, продажа просроченной задолженности коллекторским агентствам, повышение ставок на депозитах, отказ от финансирования наиболее рискованных проектов, реструктуризация подразделений банков. Последствия кризиса в Республике Казахстан описаны в таблице 11.1. Оценка произведена на основе экспертных данных и анализа российского дефолта 1998 года.

1. Краткий статистический ежегодник Казахстана -2007 2. Отчетность KASE 3. Статистические бюллетени Национального Банка Республики Казахстан (за 2002-2007 гг.) 4. Отчетность и пресс-релизы Национального Банка Республики Казахстан 5. Пресс-релизы банков второго уровня (БВУ) _____________________________ © Шибутов Марат Максумович |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||